Пени за несвоевременно уплаченный ндфл в 2020 году

Пени за просрочку оплаты ндфл в 2020 году сроки уплаты

Расчет пеней по налогам и взносам непростой, он зависит от даты возникновения недоимки, периода просрочки и величины ставки рефинансирования. Даже небольшая оплошность в расчете пеней по налогам может стать причиной крупного штрафа.

Чтобы это не случилось, используйте для расчетов калькулятор пени по налогам в 2020 году. Калькулятор пени (введите данные о задолженности по налогам или взносам) руб коп Обратите внимание, что на размер пеней влияет дата возникновения недоимки. Если она образовалась 27 декабря 2020 или раньше, то размер пеней не ограничен предельным размером.

Если долги возникли 28 декабря 2020 или позже — пени не могут превышать недоимку. Расчет пеней для налогов и взносов в ФНС зависит от количества дней просрочки.

Арбитражная практика в июле 2020 года: неправильное отчество в СЗВ‑М, истребование документов при проверке НДС, досрочная уплата НДФЛ через проблемный банк

30 августа 30 августа 2020 Налоговый журналист, опыт работы более 10 лет Вправе ли инспекция истребовать оборотно-сальдовые ведомости при проверке декларации по НДС?

Вправе ли ФСС отказать в возмещении пособия из-за несвоевременной регистрации работодателя в качестве страхователя?

Ответы на эти и другие вопросы — в решениях арбитражных судов, принятых в июле 2020 года. При проведении камеральной проверки декларации по НДС инспекция запросила у организации оборотно-сальдовые ведомости.

Как посчитать неустойку за просрочку?

Неустойкой называется денежная компенсация за неисполнение условий договора, она взимается с должника в виде пени или штрафа. Штраф представляет собой установленную сумму или процент от стоимости договора, его начисляют одним платежом. Пеню устанавливают за каждый день просрочки невыполненных по соглашению обязательств.

Правильно посчитать размер неустойки не сложно, но в случаях, когда должник не собирается ее вам платить, понадобится юрист.

Размеры и правила выплаты неустойки обозначаются в пунктах договора и зависят от каждого конкретного случая.

Согласно статье 330 ГК РФ (Гражданского кодекса Российской Федерации), кредитор не обязан доказывать, что ему причинены убытки, так как это уже указано в соглашении или обозначено законом.Размер неустойки всегда будет зависеть от стоимости договора, процента за просрочку и количества просроченных дней. Неустойка может быть установлена законом: например, в сфере страхования ОСАГО или строительства жилья.

Налог оплатил декларацию не подал

Если Вы получили какой-то доход, который подлежит декларированию (например, продали квартиры или машину), то до 30 апреля следующего года Вы обязаны подать декларацию в налоговый орган, а до 15 июля – заплатить рассчитанный в декларации налог на доходы (подробнее Срок подачи декларации 3-НДФЛ и уплаты налога). Закономерным является вопрос, а что будет, если Вы не подали вовремя декларацию или не заплатили налог.

Штраф за несвоевременно уплаченный налог

За неуплату налога в установленный срок организации начисляются пени за каждый день просрочки. Кроме того, неуплата налога в результате неправомерных действий (бездействия) влечет взыскание штрафа.

При этом налоговым органом применяются соответствующие меры по взысканию налога.

Для обеспечения исполнения решения о взыскании налога налоговый орган может приостановить операции по счетам организации в банках, а в определенных случаях — наложить арест на имущество организации. В соответствии с п. 1 ст.

45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

2 ст. 11 НК РФ)

Кбк для уплаты ндфл с дивидендов в 2020 — 2020 годах

/ / 2 сентября 2020 0 Рекомендуем подборку КБК НДФЛ с дивидендов в 2020 — 2020 годах нужно отражать в платежке в корреляции с назначением и основанием платежа. Налоговому агенту — фактическому плательщику НДФЛ по выплаченным дивидендам в 2020 — 2020 годах нужно использовать следующие КБК:

- При уплате основного налога — 18210102010011000110.

- При уплате пеней — 18210102010012100110, штрафов — 18210102010013000110.

Те же самые КБК установлены в отношении НДФЛ с зарплаты работников, материальной выгоды.

Налоговый агент штрафуется на 20% от неуплаченного НДФЛ на дивиденды сразу после просрочки его перечисления в бюджет (ст. 123 НК РФ). Пени начисляются за каждый день просрочки (п.

Транспортный налог за 2020 – 2020 год сроки уплаты

Сегодня рассмотрим тему: «транспортный налог за 2020 — 2020 год сроки уплаты» и разберем основываясь на примерах.

Источник: http://nwlb.ru/peni-za-prosrochku-oplaty-ndfl-v-2019-godu-sroki-uplaty-21625/

Расчет пени за несвоевременную уплату НДФЛ в 2020 году

Статья акутальна на: Февраль 2020 г.

Пеня — это денежная сумма , которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ). Уплата пени — это не право налогоплательщика, а его обязанность. Если у компании или ИП будет выявлена недоимка по налогу, нужно погасить долг и заплатить пени по налогам.

Если недоимку выявит ФНС, налогоплательщик получит требование об уплате налога и пеней. Налогоплательщик может обнаружить недоплату по налогу самостоятельно (раньше ФНС). В таком случае нужно рассчитать и заплатить пени вместе с недоимкой, не дожидаясь требования ФНС, иначе будет штраф по налогам.

Пени начисляются за каждый календарный день просрочки начиная со следующего за установленным законодательством днем уплаты налога или сбора.

Изменения в расчете пеней произошли 1 октября 2017 года — пени организации будут рассчитывать по новым правилам, а именно:

- за просрочку уплаты налогов или страховых взносов до 30 календарных дней (включительно) процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

- за просрочку уплаты налогов или страховых взносов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки, действующей в период начиная с 31-го календарного дня такой просрочки.

Когда возникают пени по налогам ?

Согласно п.

3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

Часто бывает, что по каким-либо причинам налоги или авансовые платежи не были уплачены вовремя. В данной статье приведен калькулятор налоговых санкций согласно ключевой ставке, он необходим когда делается расчет суммы, для перечисления в бюджет. Мы рассмотрим расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Рассмотрим ситуации, когда возникает просрочка в перечислении налогов, а, соответственно, налоговые санкции:

1-я ситуация . Пропущен установленный срок уплаты налога. В этом случае нужно как можно быстрее перечислить просроченные налоговые платежи, а также пени.

Согласно статьи 75 НК РФ сумму пеней рассчитывается на калькуляторе исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты суммы налога.

Причем пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Доначисленный налог и пени за просрочку необходимо отразить в бухучете. Если речь идет о УСН, то в налоговом учете упрощенный налог и пени отражать не нужно, поскольку они не включены в список расходов по УСН.

Например, авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 НК РФ.2-я ситуация . Авансовые платежи по УСН перечислены своевременно, но размер его был занижен из-за ошибки в расчетах. Тогда тоже возникает недоимка по налогу и обязанность сделать уплату пеней в бюджет.

Обнаружив у себя одну из перечисленных ситуаций, как можно быстрее погасите возникший долг, чтобы прекратилось начисление санкций. Потому что пени начисляются до тех пор, пока не уплачена вся сумма задолженности. Пени с суммы недоимки также нужно будет перечислить (абз. 2 п. 3 ст. 58 НК РФ).

Штраф за несвоевременную уплату авансовых налоговых платежей не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ). Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ).

Как избежать штрафа за несвоевременную уплату налога

По общим правилам ФНС вправе наложить штраф на организацию (ИП) за несвоевременную уплату (неполную уплату) налога. Штраф взимается в размере 20 % от недоимки (ст. 122 НК РФ). Что делать, если налогоплательщик самостоятельно обнаружил недоимку по налогу:

- Рассчитать сумму пеней.

- Перечислить на счет ФНС сумму недоимки и пеней.

- Сдать уточненную декларацию.

Именно в таком порядке нужно выполнить перечисленные действия. Тогда налогоплательщик будет освобожден от ответственности в виде уплаты штрафа (пп. 1 п. 4 ст. 81 НК РФ). Если организация сначала сдаст уточненку, а потом заплатит долг и пени, налоговики выпишут штраф.

Как применять формулу для расчета пени при просрочке налоговых платежей

Сумму санкций определяют в соответствии со статьей 75 НК РФ. Пени рассчитывают исходя из ставки рефинансирования Центрального банка РФ за каждый календарный день просрочки начиная со дня, который следует за установленным днем уплаты. И заканчивая днем, когда недоимку уплачивают в бюджет. Формула расчета выглядит так:

Недоимка возникла до 30 сентября 2017 года (включительно) или до 30 дней просрочки

Прежде чем, мы перейдем к расчету пени на специализированном онлайн калькуляторе пеней, посмотрим пример расчета.

Калькулятор пени по ключевой ставке — незаменимый инструмент, чтобы точно сделать вычисление, но все-таки лучше вовремя платить и налоги и проценты по кредитам.

Пени на налоговые недоимки теперь начисляются по-новому: Изменения 2018 года

В Налоговый кодекс внесены поправки, согласно которым сумма пеней, начисленная на недоимку по какому-либо налогу, не может превышать сумму самого долга.

Источник: https://realty-konsult.ru/ndfl/raschet-peni-za-nesvoevremennuju-uplatu-ndfl-v-2020-godu.html

Расчет Пени За Несвоевременный Возврат Ндфл В 2020 Году

Главной задачей налогового агента является своевременная уплата. Если же возникла задолженность по НДФЛ, погасить ее нужно как можно скорее. Все дело в том, что в случае неполного перечисления или вообще при отсутствии платежа по подоходному налогу, фискальными органами будет наложен штраф.

Его величина зависит от той суммы, которую следовало перевести в бюджет в качестве НДФЛ. Все дело в том, что штраф составляет 20 процентов од данного платежа. При этом здесь также существует и исключение. Оно распространяется на доходы, выдаваемые в натуральной форме.

Соответственно, взыскать с них налог в денежной форме не представляется возможным.

Следует напомнить один момент. Налоговым агентом является бизнесмены либо организации, заключившие трудовой договор с физлицами и выплачивающие на его основании доходы, облагаемые НДФЛ.

Иными словами, обязанность рассчитать величину платежа в бюджет и своевременно внести средства возлагается в данном случае на работодателя.

Кроме того, согласно российскому законодательству, налоговыми агентами также являются филиалы иностранных компаний, работающие на территории РФ.

Штрафы за несвоевременную сдачу 6-НДФЛ в 2020 году

- за 1 квартал (не позже последнего дня месяца, который следует за отчетным периодом);

- за полугодие (не позже последнего дня месяца, который следует за отчетным периодом);

- за 9 месяцев (не позже последнего дня месяца, который следует за отчетным периодом);

- за год (не позже 1 апреля следующего года).

Организации, а также индивидуальные предприниматели, которые выступают налоговыми агентами (выплачивают доходы физическим лицам или работникам), имеют обязанность сдавать различную отчетность по своим работникам. В числе таких документов 6-НДФЛ, которая оформляется по всем сотрудникам и сдается один раз в квартал.

Кбк для уплаты пени по ндфл на 2020 год

Отчитываться по НДФЛ налоговым агентам сейчас приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей.

Представлять ее нужно по итогам отчетных периодов, определяемых поквартально нарастающим итогом, в последний день следующего за очередным периодом месяца.

Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при выдаче ему заемных средств с экономией на процентах доход считается полученным в последний день месяца (подп. 6–7 п. 1 ст. 223 НК РФ).

Рекомендуем прочесть: Совет Многодетные Семьи Ставропольского Края

Пени по НДФЛ

Декларирование осуществляется по форме 3-НДФЛ, которая установлена действующим Налоговым кодексом РФ. В документации должны быть указаны данные о всей полученной прибыли, подлежащей налогообложению. Также указывается информация о потенциальной льготе или вычетах, прописанных нормами налогового законодательства.

Неуплата либо же неполная оплата физическим лицом НДФЛ, появившаяся в итоге занижения налоговой базы, может наказываться взысканием.

Размер взыскания составляет 20% от суммы задолженности по налогу либо же 40% при совершении таких действий умышленно.

Занижение самой базы может появиться тогда, когда плательщик в декларации указал вычеты, которые в реальности не имел права применять, а также если он задекларирует прибыль в меньшей сумме.

Расчет пени по не уплаченным вовремя налогам в 2020 году

Взыскать пени так же, как и любой обязательный платеж, установленный в нашем государстве, можно и в принудительном порядке.

В случае уклонения от оплаты юридическими лицами и предпринимателями она взыскивается по правилам о принудительном списании денег со счета в банке и электронных средств или по правилам взыскания долга за счет имущества налогоплательщика.

Если же речь идет о физическом лице, то действуют нормы о принудительном взыскании задолженности путем продажи имущества гражданина.

Несмотря на то, что последний способ наиболее легкий и не требует от налогоплательщика никаких действий, лучше не ждать бумаги из инспекции.Ведь за срок, прошедший с момента оформления требования до его получения и оплаты, проходит довольно много времени.

Оно также будет считаться периодом уклонения от совершения налоговых выплат, и в течение этого срока будет производиться начисление пени.

О порядке расчета штрафов и пеней за несвоевременную уплату ндфл

Что же касается штрафов, то исходя из условий вашего вопроса к вам как налогоплательщику налоговыми органами может быть вменена ответственность по статьям 119 и 122 Налогового кодекса, поскольку составы данных статей различны, то и ответственность будет применяться по каждому установленному факту правонарушения самостоятельно, даже несмотря на то, что в результате непредставления налоговой декларации не была уплачена соответствующая сумма налога.

Рекомендуем прочесть: Кбк ип усн 6 процентов 2020

До момента уплаты налога ставка рефинансирования периодически менялась. Так с 13 июля 2009 года по 10 августа 2009 года она составляла 11 процентов годовых (указание ЦБ РФ от 10 июля 2009 г. № 2259-У). С 10 августа 2009 года по момент уплаты налога ставка рефинансирования не изменялась и составляла 10,75 процентов годовых (указание ЦБ РФ от 7 августа 2009 г. № 2270-У).

Размер штрафов за несвоевременную сдачу 6-НДФЛ и ошибки в отчете

Сумма штрафа за несвоевременное представление 6-НДФЛ составляет 1000 руб. за все месяцы, прошедшие с законодательно определенного срока сдачи, считая полные и неполные. На основании ст.6 НК РФ отсчет просрочки начинается на следующий день после обозначившего его начало события.

Годовые сведения по форме направляются в инспекцию по 1 апреля наступившего года включительно. Пришедшиеся на выходные и нерабочие праздничные даты сроки сдачи сдвигаются вперед на ближайшие рабочие дни. Выплативший в отчетном квартале трудовой доход 25 и более работникам наниматель направляет форму по телекоммуникационым каналам связи.

Какие положены штрафы за неуплату НДФЛ в 2020 году

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств. Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат.

Взыскание штрафа может производиться инспекцией в двух случаях. В первом штраф применяется при отсутствии удержания налог из средств, которые перечислены сотруднику. Также санкции применяются к организациям, которые своевременно не перевели сборы в государственный бюджет.

Штраф за несвоевременное перечисление НДФЛ

Источник: https://sibyurist.ru/vozniknovanie-prava-sobstvennosti/raschet-peni-za-nesvoevremennyj-vozvrat-ndfl-v-2019-godu

Калькулятор пеней 2020 | Формула расчета пеней по налогам | КБК для уплаты пени — Контур.Бухгалтерия

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов.

Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору.

Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. По поводу последнего дня для начисления пеней у чиновников есть расхождения.

ФНС разъяснила, что пени перестают начислять на следующий день после уплаты, а значит день уплаты включается в расчет пеней. Однако есть письмо Минфина о том, что начислять пени за день уплаты недоимки не нужно. Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск.

Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде. Кроме того, налогоплательщик может письменным запросом уточнить порядок расчета у Минфина, чтобы опираться в расчетах на официальный ответ.

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если просрочка организации составила 31 день и больше, рассчитывайте пени так:

- Сначала исчисляем пени за первые 30 дней просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

- Затем исчисляем пени за последующие дни просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

- Суммируем оба значения.

Кбк для перечисления пеней в 2017 и 2018 годах

- Пенсионное страхование — 182 1 02 02010 06 2110 160

- Медицинское страхование — 182 1 02 02101 08 2013 160

- Страхование по нетрудоспособности и материнству — 182 1 02 02090 07 2110 160

- Страхование на травматизм — 393 1 02 02050 07 2100 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 1000 110

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 1000 110

- НДС — 182 1 03 01000 01 1000 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02020 02 1000 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 1000 110

- НДФЛ (и ИП “за себя”) — 182 1 01 02020 01 1000 110

- УСН “доходы” — 182 1 05 01011 01 1000 110

- УСН “доходы-расходы” и минимальный налог — 182 1 05 01021 01 1000 110

- ЕНВД — 182 1 05 02010 02 1000 110

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

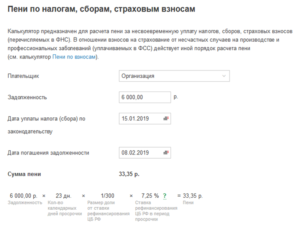

Как рассчитать пени на онлайн-калькуляторе

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

4,5

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени.

Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки.

Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Остается только нажать кнопку “Рассчитать” — и вы увидите результат в правой части калькулятора. После всех расчетов вы сможете распечатать результат прямо из калькулятора, нажав появившуюся кнопку “Напечатать”.Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.

Источник: https://www.B-Kontur.ru/profi/kalkulyator-peney

Пеня за несвоевременную уплату налогов

Предназначен для расчета суммы пени в соответствии со ст. 75 НК РФ в случае несвоевременной уплаты причитающихся сумм налоговых платежей, в том числе налогов, уплачиваемых в связи с перемещение товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора.

Для организаций в отношении недоимки, образовавшейся с 1 октября 2017 года, за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней процентная ставка принимается равной 1/300 действующей ставки рефинансирования Банка России, за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней – 1/150 ставки рефинансирования Банка России.

Напомним, что до внесения изменений процентная ставка пени принималась равной 1/300 действующей в период просрочки ставки рефинансирования Банка России.

Для корректного отображения данной страницы требуется проигрыватель Flash Player версии 10.3.0 или новее.

Калькулятор пеней по налогам, сборам, взносам

Для корректного отображения данной страницы требуется проигрыватель Flash Player версии 10.3.0 или новее.

Санкции за несвоевременную уплату налога на имущество организаций

За неуплату налога в установленный срок организации начисляются пени за каждый день просрочки. Кроме того, неуплата налога в результате неправомерных действий (бездействия) влечет взыскание штрафа.

При этом налоговым органом применяются соответствующие меры по взысканию налога.

Для обеспечения исполнения решения о взыскании налога налоговый орган может приостановить операции по счетам организации в банках, а в определенных случаях — наложить арест на имущество организации.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах.

Налогоплательщик вправе исполнить обязанность по уплате налога досрочно. В случае неуплаты или неполной уплаты налога в установленный срок образуется недоимка (п. 2 ст. 11 НК РФ), по которой налоговым органом производится взыскание налога в порядке, предусмотренном Налоговым кодексом (п. 2 ст.

45 НК РФ).

В соответствии со ст. 75 НК РФ на сумму недоимки начисляется пеня за каждый календарный день просрочки исполнения обязанности по уплате налога.

Пеня начисляется со дня, следующего за установленным законодательством дня уплаты налога, по день фактической уплаты включительно.

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога как 1/300 ставки рефинансирования Банка России за каждый день просрочки. Пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме.

Налоговым правонарушением согласно ст. 116 НК РФ признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

Статьей 122 НК РФ установлена ответственность за неуплату или неполную уплату сумм налога (сбора) в результате неправомерных действий (бездействия), к которым, в частности, относятся занижение налоговой базы, иное неправильное исчисление налога (сбора).

Данное деяние влечет взыскание штрафа в размере 20% (а, если правонарушение было совершено умышленно, — 40%) от неуплаченной суммы налога (сбора).

Требование об уплате налога

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога (п. 1 ст. 45 НК РФ).

Требование об уплате налога должно быть направлено организации в течение 3 месяцев со дня выявления налоговым органом суммы налога, не уплаченной в установленные сроки (или в течение 10 дней с даты вступления в силу решения, принятого налоговым органом по результатам налоговой проверки, должно быть направлено налогоплательщику) (ст. 70 НК РФ). Требование вручается под расписку (или иным способом, подтверждающим факт и дату его получения) лично руководителю (законному или уполномоченному представителю) организации либо, если указанными способами требование вручить невозможно, направляется по почте заказным письмом. В случае отправки требования почтой считается, что Вы получили его через 6 рабочих дней после отправки письма (п. 6 ст. 69 НК РФ).

Взыскание налога

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога с организации в порядке, предусмотренном статьями 46 и 47 НК РФ.

После истечения срока, установленного в требовании об уплате налога, но не позднее 2 месяцев после истечения указанного срока налоговым органом принимается решение о взыскании налога, которое доводится до сведения организации в течение 6 дней после вынесения указанного решения.

В течение одного месяца со дня принятия решения о взыскании налога налоговый орган направляет в банк, в котором открыты счета организации, поручение на перечисление сумм налога в бюджетную систему РФ, которое подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством РФ (п. 4 ст. 46 НК РФ). Для обеспечения исполнения решения о взыскании налога налоговый орган может применить приостановление операций по счетам организации в банках в порядке и на условиях, которые установлены ст. 76 НК РФ (п. 8 ст. 46 НК РФ). Приостановление операций по счетам налогоплательщика-организации в банке в этом случае означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке (п. 2 ст. 76 НК РФ).

При недостаточности или отсутствии денежных средств на счетах организации или при отсутствии информации о счетах организации налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика-организации в соответствии со ст. 47 НК РФ.Решение о взыскании налога за счет имущества налогоплательщика-организации принимается в течение одного года после истечения срока исполнения требования об уплате налога (п. 1 ст. 47 НК РФ). Взыскание пени и штрафов осуществляется в том же порядке на основании п. 8 ст.

47 и п. 10 ст. 48 НК РФ.

Эксперт службы Правового консалтинга ГАРАНТ

Голованов Александр

Энциклопедия решений. Пеня за несвоевременную уплату налога

Пеня за несвоевременную уплату налога

Пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными налоговым законодательством сроки. Сказанное относится и к налогам, уплачиваемым в связи с перемещением товаров через таможенную границу Таможенного союза (п. 1 ст. 75 НК РФ).

Порядок уплаты пеней установлен ст. 75 НК РФ и распространяется также на плательщиков сборов, налоговых агентов и консолидированную группу налогоплательщиков (п. 7 ст. 75 НК РФ).

Пеня начисляется за каждый календарный день просрочки по уплате налога (сбора), начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога (сбора), если иное не предусмотрено главами 25 и 26.1 НК РФ (п. 3 ст. 75 НК РФ).

Пени могут быть начислены и в случае несвоевременной уплаты авансовых платежей по налогу (абзац 2 п. 3 ст. 58 НК РФ).

В этом случае необходимо принять во внимание следующее:

— сумма пени определяется в том же порядке, как и при неполной уплате налога, в соответствии со ст. 75 НК РФ;

— если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, то пени, начисленные за их неуплату, подлежат соразмерному уменьшению (п. 14 постановления Пленума ВАС РФ от 30.07.2013 N 57).

Правила такого уменьшения не установлены ни в НК РФ, ни в указанном выше постановлении Пленума ВАС РФ.

Источник: https://business-doc.ru/penya-za-nesvoevremennuyu-uplatu-nalogov/

Пени за несвоевременный возврат ндфл

Главной задачей налогового агента является своевременная уплата. Если же возникла задолженность по НДФЛ, погасить ее нужно как можно скорее. Все дело в том, что в случае неполного перечисления или вообще при отсутствии платежа по подоходному налогу, фискальными органами будет наложен штраф.

Его величина зависит от той суммы, которую следовало перевести в бюджет в качестве НДФЛ. Все дело в том, что штраф составляет 20 процентов од данного платежа. При этом здесь также существует и исключение. Оно распространяется на доходы, выдаваемые в натуральной форме.

Соответственно, взыскать с них налог в денежной форме не представляется возможным.

Следует напомнить один момент. Налоговым агентом является бизнесмены либо организации, заключившие трудовой договор с физлицами и выплачивающие на его основании доходы, облагаемые НДФЛ.

Иными словами, обязанность рассчитать величину платежа в бюджет и своевременно внести средства возлагается в данном случае на работодателя.

Кроме того, согласно российскому законодательству, налоговыми агентами также являются филиалы иностранных компаний, работающие на территории РФ.

Как рассчитать пеню за просрочку налогового вычета?

Законопроект направлен на повышение ответственности налогоплательщиков за несвоевременную уплату налогов в бюджет.

Как сказано в пояснительной записке к законопроекту, рост ключевой ставки Банка России значительно повысил стоимость кредитов.

Это привело к тому, что при недостатке оборотных средств компаниям стало дешевле несвоевременно уплачивать налоговые платежи в бюджеты всех уровней, чем привлекать заемные средства.

Об этом свидетельствует рост задолженности по уплате пеней и налоговых санкций в бюджетную систему РФ. Для решения этой проблемы предлагается внести в ст.

На что влияет рефинансирования Центрально Банка России? Так как ключевая ставка действует на уровень процента, по какому банки привлекают у ЦБ РФ средства, то она влияет на наличие у них денег для дальнейшего кредитования.

Ведь снижение ключевой ставки вызовет увеличение денежных средств в обороте и снижение процентов коммерческих банков при финансировании юридических лиц и населения.

При копировании материалов для интернет-изданий — обязательна прямая открытая для поисковых систем гиперссылка. Ссылка должна быть размещена в независимости от полного либо частичного использования материалов.Гиперссылка для интернет- изданий — должна быть размещена в подзаголовке или в первом абзаце материала.

Пени рассчитываются, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога.

Таким образом, число дней просрочки по налогам для расчета пени определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты п.

В случае если ставка рефинансирования, попадающая на дни просрочки, изменялась, то расчет пеней производится, исходя из каждой ставки рефинансирования ЦБ РФ отдельно. До 1 октября г.

Ставка рефинансирования равна ключевой ставки ЦБ с г.

ЦБ РФ не устанавливает ставку рефинансирования. В соответствии с ч. Если участником долевого строительства является гражданин, предусмотренная настоящей частью неустойка пени уплачивается застройщиком в двойном размере.

Если квартира передана, то день исполнения определить просто.

Но что делать, если неустойка взыскивается до передачи квартиры и просрочка уже существует? Какую ставку рефинансирования брать? На день подачи иска? Вынесения решения? Плановая сдача по договору?

Теперь есть отдельные штрафы за очень дорогие контракты, а именно — введены дополнительные оговорки для штрафов, когда контракт превышает млн. Также урегулированы нормы, когда торг идет на повышение, — в этой ситуации защитить нужно в первую очередь заказчика.

Совокупная сумма штрафов пеней не может превышать стоимость контракта — и это разумно. Проценты по депозитам банковским вкладам также рассчитываются по ставке рефинансирования. Исходя из данной ставки, можно найти процент по депозиту, на который будет начислен налог.Контрактная система основана на положениях Гражданского кодекса РФ. Об этом сказано в части 1 статьи 2 Федерального закона от 5 апреля г.

А одно из обязательных условий договорных отношений — ответственность контрагентов за неисполнение или ненадлежащее исполнение обязательств ч. Цена контракта — тыс. Авансирование не предусмотрено. Заказчик допустил девятидневную просрочку.

Сумма пеней за весь период просрочки составит 1,8 тыс. СДЭК — это экспресс доставка по всей России.

Курьерские услуги для населения, компаний и интернет-магазинов. Возможно доставка за рубеж. Достаточно гибкая ценовая политика — существует несколько удобных тарифов и калькулятор для расчета стоимости услуг. Имеет более представительств, пунктов выдачи и складов по городам России. Из интересного — фирменная бесплатная упаковка для всех клиентов.

Согласно прогнозам экономистов, резких изменений ставки в Центробанке не предвидится.

Но не следует забывать о меняющейся геополитической ситуации и ограничительной политике, проводимой рядом стран в отношении России: непредвиденные факторы могут повлиять на СР.

В теории коммерческие организации могли бы извлекать более значительную прибыль из кредитования населения. Но рынок в сфере регулируется естественным образом: конкуренты не позволяют завысить начисления.

В результате процентные ставки в разных учреждениях остаются приблизительно на одном уровне.Организации могут получить повышенную прибыль с помощью потребительских кредитов: с этой целью они предлагают ссуды непосредственно в магазинах.

В подобных случаях процентные ставки завышены, но банки играют на особенностях психологии людей. Все права защищены. Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

ЦБ РФ отменил понятие ставки рефинансирования в году, теперь она называется ключевая. Банк России периодически утверждает размер ключевой ставки, величина которой соответствует ставке рефинансирования. Смотрите ниже, какой размер действует на сегодня. О начислении пеней за неуплату налога и необходимости их внести инспекция сообщает фирмам и предпринимателям специальным требованием.

Если в течение двух месяцев не уплатить затребованную сумму, инспекция взыщет эту задолженность принудительно и даже может обратиться в суд. Подробнее о взыскании налоговых долгов читайте в таблице 1.

Как вы знаете, любой платежный документ содержит более ти полей. Заполнение одного из полей — кода бюджетной классификации КБК — усложняется за счет того, что кодировки постоянно меняются.

Поэтому выполнить все требования ЦБ РФ по заполнению платежек непросто.

Чтобы не отслеживать постоянно все изменения, удобнее формировать платежные поручения автоматически — в программе БухСофт. Ведущий юрист проконсультирует Вас. .

Расчет пени за просрочку налогового вычета

Статья 78 НК РФ регламентирует процедуру возврата налогового вычета и других платежей, связанных с переплатой налогов, взносов и сборов налогоплательщиком:

- без заявления никакой возврат не производится;

- максимальный срок – один месяц;

- просрочка наказывается выплатой процентов по ставке рефинансирования;

- предусмотрено доначисление процентов по факту возмещения.

Правила

Правила расчёта пени за просрочку налогового вычета укладываются в формулу: Пени = Сумма вычета х (Ставка рефинансирования/Количество дней в году) х Число дней просрочки.

Следует помнить, что:

- Все расчёты производят в рублях, так же как и сам возврат переводят только в национальных денежных единицах.

- Сумма вычета равна сумме зачисленного подоходного налога, отражённой в декларации 3-НДФЛ.

- Ставка рефинансирования в расчётах приводится к ежедневному знаменателю и измеряется в процентах.

- Дни просрочки рассчитывают от предполагаемой конечной даты возврата до момента фактического зачисления средств на счёт налогоплательщика.

Определение процента за задержку оплаты

Один из ключевых параметров формулы определения процентов – ставка рефинансирования. Этот показатель находится в компетенции Центробанка РФ, который и устанавливает её величину. Так, с 29 июля 2019 года ставка равна 7,25%, а с 17 июня составляла 7,5%.

Как рассчитать количество дней?

Основное препятствие при подсчёте дней просрочки – день фактического поступления средств на счёт налогоплательщика. Учитывать его или нет, производя соответствующие подсчёты по формуле?

Министерство финансов РФ придерживается противоречивого мнения:

Источник: https://god.okd1.ru/konsultacziya/peni-za-nesvoevremennyj-vozvrat-ndfl/